年税务师《财务与会计》考试情况回顾与分析

在2019年税务师《财务与会计》科目考试中,呈现出非常明显的三个特点,可以用12个字代表:全面简单、重者恒重、稳中求变。我们略做简要分析:

(一)全面简单

1.全面

通过分析2019年试题,可以看出试题覆盖了教材的全部章节、无一幸免,并且在上篇财务部分提高了分值比重,与2018年相比,财务部分多了3个小题。近三年试题题量比较如下:

2.简单

无论从小题还是到大题、无论从计算还是到识记,都可以看出题目的难度在不断降低,同时更重视基础性知识的考核,例如:2019年这道单项选择题:

题目:下列关于会计基本假设的表述中,正确的是()。

A.持续经营明确的是会计核算的空间范围

B.会计主体是指会计为之服务的特定单位,必须是企业法人

C.货币是会计核算的唯一计量单位

D.会计分期是费用跨期摊销、固定资产折旧计提的前提

【答案】D

此题属于第8章财务会计概论的内容,是会计入门级的知识点英语ab级考试历年真题,是会计核算的基本假设,只要学过会计的学员都必知的内容英语ab级考试历年真题,是原来最初级的从业考试才考核的内容,连一点点的会计核算都没有,真怕学员不会啊,哈哈。

(二)重者恒重

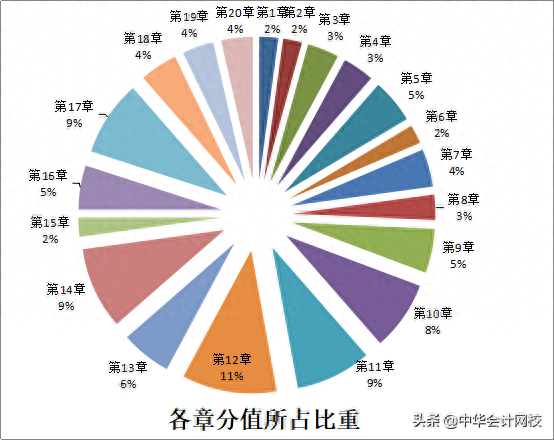

1.各章近三年平均考查比重

通过上图可以看出重要的章节集中在:第5章、第9章、第10章、第11章、第12章、第13章、第14章、第16章、第17章。除此之外,其他各章所占比重基本上都相差不大。2019年考后统计,依然维持这种重点分布。其中有60个题目与曾经的考题相似(试卷共计80个题目),例如下面两道题目:

题目:(2019年多选题)对股东和债权人的利益冲突,通常采用的解决方式有()。

A.收回借款或停止借款

B.限制性借债

C.采取扩招雇员措施

D.股权激励

E.增加设备更新改造支出

【答案】AB

(类似:2016年多选题)以股东财富最大化作为财务管理目标的首要任务就是协调相关者的利益关系,下列属于股东和债权人利益冲突的解决方式有()。

A.股权激励

B.限制性借债

C.收回借款或停止借款

D.通过市场约束债权人

E.压缩投资

【答案】BC

2.计算题和综合分析题的历年考点

近几年频繁考查第5章固定资产投资管理、第12章长期股权投资的核算、第14章债务重组、第17章所得税的核算。这几章在综合题中考查的非常频繁,同时也是学习时比较难懂的地方,大家要多用一些时间来学习巩固。

例如,在2019年计算与综合题中考核的一些知识点在历年考试中曾出现过,体现了重者恒重的道理。如果我们能掌握了考核过的考点就相当于预知了未来的考题。

计算题:

1.借款费用资本化(2011年和2015年考过)

2.利润预测(2014年和2016年考过);

综合题:

1.所得税的核算(2018年、2017年、2015年、2014年、2012年考过)

2.收入核算(2018年考过),但2018年考核的是分期收款销售商品的会计处理,而2019年考核客户有额外选择权销售、客户有退货权销售、附有质量保证条款销售和交易价格分摊;

同时要注意,尽管2019年80个考题中有60个考点曾经考核过,甚至有类似的题目英语ab级考试历年真题,但细节之处每年都会略有不同。比如借款费用资本化的考题,在2011年考题中,题目条件为开始资本化之前存在两笔一般借款,而在2019年考题中,题目条件变化为开始资本化之前和之后各有一笔一般借款,两笔一般借款取得的时候不同,会导致计算的一般借款加权资本化率不同。再比如2019年考核所得税的综合题,题目中融入前期差错更正的问题。这些都要求大家在学习知识点时要精准掌握、全面理解,以便能够在考试中灵活运用。

(三)稳中求变

1.2018年教材按照新收入准则,重新编写了收入的核算内容,在当年的考试中就考核了8分的计算题,但此题只含一项收入的核算;在2019年的考试中,继续以综合题的形式考核了其他各项收入的核算,所以说教材新编写的会计准则内容,往往是当年考试的重点考点,当年没考完,次年接着来。2019年教材新增的应收账款的日常管理、套期会计知识在19年都有考核,但考的不难。预计2020年的税务师教材将在债务重组、非货币资产交换、租赁三个方面、按国家新发布的准则重新编写,无疑将成为当年的考试重点。

2.在全套试题中,有20个题目是全新的知识、没有考核过的,其中有教材新增内容,也有传统考点但尚未考过的。所以在备考中还应注意全面复习,才会更稳妥。

中华会计网校原创内容

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。